हमारी वित्तीय संस्थाएं

Our Financial Institutions

वित्तीय संस्थान किसे कहते हैं

हमारे देश की वह संस्थाएं जो विकास के लिए उद्धम (Enterprise) एवं व्यवसाय के वित्तीय आवश्यकताओं की पूर्ति करता है ऐसी संस्थाओं को वित्तीय संस्थाएं कहते हैं। मुख्यतः यह वित्तीय संस्थाएं राज्य संपोषित होती है एवं देश के केंद्रीय बैंक में रिजर्व बैंक ऑफ इंडिया (आरबीआई) कहते हैं, के दिशा निर्देश के अंतर्गत एक निश्चित मापदंड पर पर कार्य करती है l

आधुनिक अर्थव्यवस्थाओं के संचालन में साख की भूमिका अत्यधिक महत्वपूर्ण होती है। आज प्राय: सभी प्रकार के उत्पादक क्रियाओं के लिए वित्तीय सा की आवश्यकता होती है। वित्तीय संस्थाओं के अंतर्गत बैंक बीमा कंपनियों सहकारी समितियों एवं महाजन साहूकारों विदेशी बैकरों को सम्मिलित किया जाता है जो साख अथवा ऋण के लेन-देन का कार्य करती है । लोग प्रायः अपनी बचत को बैंक आदि संस्थाओं में जमा अथवा निवेश करते हैं जहां वित्तीय संस्थाएं इस बचत को स्वीकार करती है और इसे ऐसे व्यक्ति को उधार देती है जिन्हें धन की आवश्यकता है इस प्रकार वित्तीय संस्थाएं ऋण लेने और देने वाले व्यक्तियों के बीच मध्यस्थ का कार्य करती है ।

सरकारी वित्तीय संस्थाएं (government Financial Institutions)

सरकार द्वारा स्थापित एवं संपोषित वित्तीय संस्थाओं को सरकारी वित्तीय संस्थाएं कहते हैं जैसे स्टेट बैंक ऑफ इंडिया, सेंट्रल बैंक ऑफ इंडिया ,पंजाब नेशनल बैंक ,इलाहाबाद बैंक आदि.।

अर्ध सरकारी वित्तीय संस्थाएं (semi government Financial Institutions)

ऐसी वित्तीय संस्थाएं जो सरकार के केंद्रीय बैंक रिजर्व बैंक ऑफ इंडिया के निर्देशन में उनके द्वारा स्थापित मापदंडो पर समाज के लोगों की वित्तीय आवश्यकताओं की पूर्ति करती है इसे इस अर्ध सरकारी वित्तीय संस्थाएं कहते हैं जैसे क्षेत्रीय ग्रामीण बैंक, बिहार राज्य कॉपरेटिव बैंक इत्यादि।

सूक्ष्म वित्तीय संस्थाएं (micro Financial Institutions)

छोटे पैमाने पर गरीब जरूरतमंद लोगों को स्वयंसेवी संस्थाओं के माध्यम से कम ब्याज पर साख अथवा ऋण की व्यवस्था करने वाली संस्था को सूक्ष्म वित्तीय संस्थाएं कहते हैं ।

देसी बैंकर कर किसे कहते हैं

देसी बैंकरों के अंतर्गत व्यापारी महाजन साहूकार आदि जैसे असंगठित क्षेत्र के वित्तीय संस्थाओं को सम्मिलित किया जाता है जो प्राचीन काल में भारतीय पद्धति के अनुसार कार्य करते आ रहे हैं।

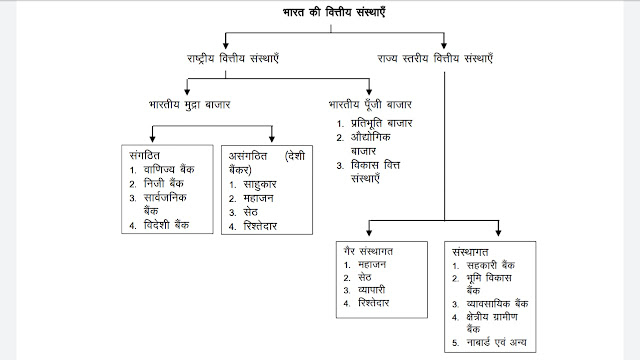

वित्तीय संस्थाएं के प्रकार kind of Financial Institutions

वित्तीय संस्थाएं मुख्यता दो प्रकार की होती हैं राष्ट्रीय वित्तीय संस्थाएं राज्य स्तरीय वित्तीय संस्थाएं

राष्ट्रीय वित्तीय संस्थाएं

ऐसी वित्तीय संस्थाएं जो देश के लिए वित्तीय एवं साख नीतियों का निर्धारण एवं निर्देशन करती है तथा राष्ट्रीय स्तर पर वित्तीय प्रबंधन के कार्यों का संपादन करती है उसे हम राष्ट्रीय वित्तीय संस्थाएं कहते हैं ।

राष्ट्रीय वित्तीय संस्थाएं के दो अंग हैं

भारतीय मुद्रा बाजार (Indian money market)

भारतीय पूंजी बाजार (Indian capital market)

अपने देश के ऐसे मौद्रिक बाजार जहां उद्योग एवं व्यवसाय के क्षेत्र के लिए अल्पकालीन एवं मध्यकालीन वित्तीय व्यवस्था एवं प्रबंध किया जाता है उसे भारतीय मुद्रा बाजार कहते हैं

देश कि संगठित बैंकिंग प्रणाली निम्नलिखित तीन प्रकार के बैंकिंग व्यवस्था के रूप में कार्यशील है

केंद्रीय बैंक - भारत के रिजर्व बैंक ऑफ इंडिया देश की केंद्रीय बैंक है यह देश की शीर्ष बैंकिंग संस्था के रुप में बैंकिंग वित्तीय एवं आर्थिक क्रियाओं का दिशा निर्देश एवं संचालन में सहयोग देती है

वाणिज्य बैंक - वाणिज्य बैंक के द्वारा बैंकिंग एवं वित्तीय क्रियाओं का संचालन होता है

सहकारी बैंक (कॉपरेटिव बैंक) सहकारिता के क्षेत्र में आपसी सहयोग एवं सद्भावना के आधार पर जो वित्तीय संस्थाएं कार्यशील है उसे सहकारी बैंक कहते हैं यद्यपि यह राज्य सरकार के द्वारा संचालित होती है ।

भारतीय पूंजी बाजार

भारतीय मुद्रा बाजार की वित्तीय संस्थाओं में रिजर्व बैंक राष्ट्रीयकृत एवं अन्य व्यवसायिक बैंक सहकारी बैंक तथा भूमि विकास बैंक आदि प्रमुख है इसके विपरीत पूंजी बाजार की संस्थाएं उद्योग और व्यापार की दिव्य कालीन सा की आवश्यकताओं को पूरा करती हैं बड़ी कंपनियां एवं व्यवसायिक संस्थानों की दीर्घकालीन पूंजी का एक बड़ा भाग अंश पत्रों के हिस्से के विक्रय से प्राप्त होता है तथा इसका क्रय विक्रय पूंजी बाजार में ही होता है

भारतीय पूंजी बाजार मूल्य 4 वित्तीय संस्थाओं पर आधारित है इसके चलते राष्ट्रस्तरीय सार्वजनिक विकास जैसे सड़क, रेलवे ,अस्पताल, शिक्षण संस्थान, विद्युत उत्पादन संयंत्र एवम बड़े बड़े निजी एवं सार्वजनिक क्षेत्र के उद्योग संचालित किए जाते हैं फल स्वरुप राष्ट्र के निर्माण में वित्तीय संस्थानों का काफी योगदान होता है।

वित्तीय संस्थाएं किसी भी देश का मेरुदंड माना जाता है

बिहार के वित्तीय संस्थाओं को कितने भागों में बांटा जा सकता है

बिहार को वित्तीय संस्थाओं को दो मुख्य भागों में बांटा जा सकता है - संगठित क्षेत्र की संस्थागत वित्तीय संस्थाएं एवं असंगठित क्षेत्र की गैर संस्थागत संस्था। संस्थागत वित्तीय संस्थाएं वह हैं जिन पर रिजर्व बैंक अथवा सरकार का नियंत्रण रहता है। इसके विपरीत गैर संस्थागत वित्तीय संस्थाओं में महाजन, भूस्वामी, व्यापारी आदि शामिल है , जो साख के परंपरागत स्रोत हैं इन संस्थाओं पर सरकार का कोई प्रभाव पूर्ण नियंत्रण नहीं होता राज्य में कार्यरत वित्त एवं संस्थागत साधनों के तीन मुख्य प्रकार हैं बैंकिंग संस्थाएं राज्य के वित्तीय संस्थाएं एवं राष्ट्रीय वित्तीय संस्थाएं बैंकिंग संस्थाएं सर्वाधिक महत्वपूर्ण संस्थाओं के क्षेत्रीय ग्रामीण बैंक को सम्मिलित किया जाता है ।

गैर संस्थागत वित्तीय संस्थाएं

इस प्रकार के वित्तीय संस्थाओं पर सरकार का नियंत्रण नहीं होता है गैर संस्थागत वित्तीय संस्था के अंतर्गत महाजन भूस्वामी व्यापारी आदि शामिल हैं जो ग्रामीण उत्पाद एवं उपयोग संबंधित सभी कार्य के लिए ऋण उपलब्ध कराते हैं ऋण देने का आधार व्यक्ति की अमानत स्वरूप उनके जमीन जय भारत जय भारत एवं अन्य कीमती सामानों को गिरवी रखते हैं यदि समय पर ऋण का भुगतान नहीं किया जाता है तो अमानत स्वरूप रखे गए सामान गला दिए जाते हैं अथवा बेज दिए जाते हैं।

संस्थागत वित्तीय स्रोत (source of institutional Finance)

संस्थागत वित्तीय स्रोत के निम्नलिखित रुप हैं

सहकारी बैंक (co-operative Bank) -

भारत की वित्तीय संस्थाओं में सरकारी संस्थाओं का विशेष महत्व है व्यवसायिक बैंक पर आया कृषि ऋणों पर विस्तार करने में विशेष रुचि नहीं लेते हैं। अतः सहकारी बैंक को कृषि ऋण का आदर्श स्रोत माना जाता है, वर्तमान में देश के ग्रामीण साख का एक चौथाई से अधिक सहकारी साख समितियां प्रदान करती हैं, परंतु बिहार के सहकारी समितियों के पास साधनों का अभाव है और इसकी स्थिति अत्यंत असंतोषजनक है हमारे राज्य के कृषि ऋण में सहकारी बैंक हिस्सेदारी 10% है सहकारी बैंक सीमित पहुंच का प्रमुख कारण यह है कि बिहार के 16 जिलों में इन बैंकों का कोई अस्तित्व ही नहीं है।

हमारे राज्य में सहकारी बैंक द्वारा उपलब्ध सहकारी साख व्यवस्था त्रि स्तरीय हैं।

- गांव में प्राथमिक सहकारी साख समितियां

- राज्य स्तर पर राज्य सहकारी बैंक

- जिला स्तर पर केंद्रीय सहकारी बैंक

प्राथमिक सहकारी समिति

इस प्रकार के समिति का गठन अल्पकालीन ऋण की आवश्यकताओं की पूर्ति के लिए किया जाता है एक गांव सभा क्षेत्र के कोई भी कम से कम 10 व्यक्ति मिलकर एक प्राथमिक साख समिति का निर्माण कर सकता है सामान्यतया उत्पादन कार्यों के लिए अल्पकालीन 1 वर्ष के लिए ऋण देती है परंतु विशेष परिस्थिति में इनकी अवधि 3 वर्ष तक बढ़ाई जा सकती है l

राज्य के 10 वीं पंचवर्षीय योजना के प्रारंभिक प्रारूप के अनुसार बिहार में 6842 प्राथमिक सहकारी कृषि साख समितियों कार्यरत है l

भूमि विकास बैंक

राज्य में किसानों को दीर्घकालीन ऋण प्रदान करने के लिए भूमि बंधक बैंक खोला गया था जिसे अब भूमि विकास बैंक कहा जाता है यह किसान के भूमि को बंधक रखकर कृषि में अस्थाई सुधार एवं विकास के लिए ब्रिटिश कालीन ऋण प्रदान करता है (इसकी अवधि 15 से 20 वर्ष तक की होती हैं)

राज्य स्तर पर बिहार राज्य भूमि विकास बैंक कार्यरत है जिसे राज्य सहकारी कृषि और ग्रामीण विकास बैंक कहा जाता है।

व्यावसायिक बैंक से आप क्या समझते हैं

बैंक व संस्था है जो मुद्रा तथा साख का व्यापार करती है साधारणता बैंक से हमारा अभिप्राय व्यवसायिक बैंक से ही होता है किसी भी देश के उद्योग तथा व्यापार के विकास मैं इन बैंकों का महत्वपूर्ण योगदान होता है व्यवसाय अथवा व्यापारिक बैंक लाभ कमाने वाली संस्था है इसका मुख्य कार्य जनता की बचत को जमा के रूप में स्वीकार करना व्यापारियों को अल्पकालीन ऋण देना तथा सा का निर्माण करना है भारतीय बैंक कंपनी अधिनियम के अनुसार बैंक किया बैंकिंग कंपनी वह कंपनी है जो उधार देने के लिए या विनियोग करने के लिए जनता के जमा के रूप में मुद्रा स्वीकार करती है और जो मांगने पर चेक ड्रॉप आर्डर तथा अन्य प्रकार से इसका भुगतान करती है

क्षेत्रीय ग्रामीण बैंक

केंद्र सरकार द्वारा 1975 में कृषि एवं ग्रामीण क्षेत्र के निवासियों को साफ प्रदान करने के लिए क्षेत्रीय ग्रामीण बैंक की स्थापना की गई बिहार के 5 क्षेत्रीय ग्रामीण बैंक हैं और उनमें प्रत्येक बैंक राज्य के एक विशेष क्षेत्र में सेवा प्रदान करता है यह बैंक है मध्य बिहार क्षेत्रीय ग्रामीण बैंक पंजाब नेशनल बैंक द्वारा प्रायोजित समस्तीपुर क्षेत्रीय ग्रामीण बैंक( भारतीय स्टेट बैंक द्वारा प्रायोजित) उत्तर बिहार ग्रामीण बैंक और कोसी क्षेत्रीय ग्रामीण बैंक (सेंट्रल बैंक ऑफ इंडिया द्वारा प्रायोजित) तथा बिहार क्षेत्रीय ग्रामीण बैंक (यूनाइटेड कमर्शियल बैंक द्वारा प्रायोजित ) वर्ष 2००6-07 में इसकी 1465 शाखाएं थी जिन में लगभग 88% ग्रामीण क्षेत्र में अवस्थित है।

नाबार्ड NABARD

NABARD National bank for Agriculture and Rural Development

राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक देश में कृषि तथा ग्रामीण विकास के लिए पुनर्वित्त प्रदान करने वाले शिखर की संस्था है यह कृषि एवं ग्रामीण विकास के लिए सरकारी संस्थाओं व्यवसायिक बैंको तथा ग्रामीण बैंकों को वित्त की सुविधा प्रदान करता है जो पुनः किसानों को यह सुविधा प्रदान करते हैं।

व्यवसायिक बैंकों के कार्य

1.जमा राशि को स्वीकार करना

2.ऋण प्रदान करना

3.सामान्य उपयोगिता संबंधी कार्य तथा

४.एजेंसी संबंधी कार्य

व्यवसायिक बैंक चार प्रकार से जमा राशि स्वीकार करते है

स्थाई जमा- स्थाई जमा खाते में रुपया एक निश्चित अवधि जैसे 1 वर्ष या इससे अधिक के लिए जमा किया जाता है इस निश्चित अवधि के अंतर्गत यह रकम नहीं निकाली जा सकती।

चालू जमा- चालू जमा खाते में रुपया जमा करने वाला अपनी इच्छा अनुसार रुपया जमा करता है अथवा निकाल सकता है इसमें किसी प्रकार का कोई प्रतिबंध नहीं है।

संचई जमा - इस प्रकार के खाते में रुपया जमा करने वाला जब चाहे रुपया जमा कर सकता है किंतु रुपया निकालने का अधिकार सीमित रहता है वह भी एक निश्चित रकम से अधिक

आवर्ती जमा – इस इस प्रकार के खाते में व्यवसायिक बैंक साधारणतया अपने ग्राहकों से प्रतिमाह एक निश्चित रकम जमा के रूप में एक निश्चित अवधि जैसे साठ या 72 माह के लिए ग्रहण करता है इसके बाद एक निश्चित रकम भी देता है

2. ऋण प्रदान करना

व्यावसायिक बैंक का दूसरा मुख्य कार्य लोगों को ऋण प्रदान करना है बैंक के पास जो रुपए जमा के रूप में आता है उसमें से एक निश्चित राशि नगद कोष में रखकर बाकी रूपया बैंक द्वारा दूसरे व्यक्ति को उधार दे दिया जाता है यह बैंक प्राय: उत्पादक कार्यों के लिए ऋण देते हैं तथा उचित जमानत की मांग करते है।

व्यवसायिक बैंकों द्वारा दिया जाने वाला ऋण के प्रकार

अभियाचित एवं अल्पकालिक ऋण

नगद साख

अधि विकर्ष (जब कभी भी कोई व्यवसायिक बैंक अपने ग्राहकों को उसके खाते में जमा रकम से अधिक रकम निकालने की सुविधा देता है तो उसे अधिविकर्ष की सुविधा कहते हैं)

विनिमय बिलों को भूनना

ऋण एवं अग्रिम(जब ऋण एक पूर्व निश्चित अवधि के लिए लिया जाता है तो उसे अग्रीम अथवा अग्रिम कहते हैं)

3. सामान्य उपयोगिता संबंधी कार्य

A. यात्री चेक एवं साख प्रमाण पत्र जारी करना

B. लॉकर की सुविधा

C. ATM एवं क्रेडिट कार्ड सुविधा

D. व्यापारिक सूचनाएं तथा आंकड़े एकत्रीकरण

4. एजेंसी संबंधी कार्य

सहकारिता

ऋण एवं अग्रिम(जब ऋण एक पूर्व निश्चित अवधि के लिए लिया जाता है तो उसे अग्रीम अथवा अग्रिम कहते हैं)

3. सामान्य उपयोगिता संबंधी कार्य

A. यात्री चेक एवं साख प्रमाण पत्र जारी करना

B. लॉकर की सुविधा

C. ATM एवं क्रेडिट कार्ड सुविधा

D. व्यापारिक सूचनाएं तथा आंकड़े एकत्रीकरण

4. एजेंसी संबंधी कार्य

वर्तमान समय में व्यावसायिक बैंक ग्राहकों की एजेंसी के रूप में सेवा करते हैं । इसके अंतर्गत बैंक चेक बिल व ड्राफ्ट का संकलन , ब्याज तथा लाभांश का संकलन तथा वितरण ब्याज ऋण की किस्त बीमा की किस्त भुगतान, प्रतिभूतियों का क्रय विक्रय तथा प्राप्त तथा डाक द्वारा उसका स्थानांतरण आदि क्रियाएं करती है

सहकारिता का अर्थ है एक साथ मिलजुल कर कार्य करना लेकिन अर्थशास्त्र में इस शब्द का प्रयोग अधिक व्यापक अर्थ से किया जाता है सहकारिता व संगठन है जिसके द्वारा दो या दो से अधिक व्यक्ति स्वेच्छा पूर्वक मिल-जुलकर समान स्तर पर आर्थिक हितों की वृद्धि करते हैं।

सहकारिता का अर्थ- मिलकर कार्य करना है l सहकारिता 116 संगठन है, जो सामान्य आर्थिक एवं सामाजिक हितों की वृद्धि के लिए समानता के अधिकार पर अवस्था स्थापित किया जाता है l इस प्रकार का संगठन सामूहिक हित के लिए कार्य करता है , सरकारी संगठनों के तीन मुख्य तत्व विशेषताएं हैं यह एक ऐसा संगठन है, इसकी स्थापना सामान्य उद्देश्य की पूर्ति के लिए की जाती है तथा इसका संगठन एवं प्रबंध प्रजातांत्रिक सिद्धांत के आधार पर होता है l (इसका सिद्धांत सब प्रत्येक के लिए और प्रत्येक सबके लिए है)

भारत में सहकारिता के विकास का संक्षिप्त परिचय दीजिए (दीर्घ उत्तरीय प्रश्न)

सहकारिता के मूल तत्व क्या है

बिहार राज्य के विकास में भूमिका

स्वयं सहायता समूह

सुक्ष्म वित्त योजना क्या है

किसानों को वित्त या साख की आवश्यकता क्यों होती है

यह संस्थाएं ऋण देने तथा ऋण लेने वाले व्यक्तियों के बीच मध्यस्थ का कार्य करती है

हमारे देश की वित्तीय संस्थाओं को प्राय: दो वर्गों में विभाजित किया जा सकता है मुद्रा बाजार की संस्थाएं तथा पूंजी बाजार की संस्थाएं।

मुद्रा बाजार की वित्तीय संस्थाएं अल्पकालीन साख का लेनदेन करती है

पूंजी बाजार की संस्थाएं उद्योग एवं व्यापार की दीर्घकालीन साख की आवश्यकताओं को पूरा करती है

मुद्रा बाजार की वित्तीय संस्थाओं में बैंकिंग संस्थाएं सर्वाधिक महत्वपूर्ण है

भारतीय बैंकिंग प्रणाली के शीर्ष पर रिजर्व बैंक ऑफ इंडिया है जो भारत का केंद्रीय बैंक है

कृषि साख की आवश्यकताओं को पूरा करने वाले वित्तीय संस्थाओं में सरकारी संस्थाएं महत्वपूर्ण है

कृषि तथा ग्रामीण साख की पूर्ति के लिए सरकार ने 1982 में राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक की स्थापना की है

यह बैंक कृषि तथा ग्रामीण साख की आपूर्ति के लिए देश की शीर्ष संस्था है

मुद्रा बाजार के असंगठित क्षेत्र में महाजन साहूकार आदि देसी बैंकर कर महत्वपूर्ण है

पूंजी बाजार वह हैं जिनमें व्यवसायिक संस्थानों के हिस्से और ऋण पत्रों का क्रय-विक्रय होता है

पूंजी बाजार के दो प्रमुख अंग होते हैं प्राथमिक बाजार और द्वितीयक बाजार

द्वितीयक बाजार को सटीक एक्सचेंज अथवा शेयर बाजार कहते हैं

मुंबई देश की वित्तीय गतिविधियों का केंद्र है तथा शहर भारत की वित्तीय राजधानी के नाम से विख्यात है

बिहार में पांच क्षेत्रीय ग्रामीण बैंक हैं जिनमें प्रत्येक राज्य की एक विशेष क्षेत्र में सेवा प्रदान करता है

व्यवसायिक बैंको का मुख्य कार्य लोगों की बचत को जमा करना तथा उद्योग एवं व्यवसाय के लिए ऋण प्रदान करना है

सहकारिता एक एच्छिक संगठन है जिसे सामान्य आर्थिक एवं सामाजिक हितों की वृधि के लिए स्थापित किया जाता है

भारत में सहकारिता का प्रारंभ 1950 में सहकारी साख समिति अधिनियम पारित होने के साथ हुआ

स्वयं सहायता समूह ग्रामीण क्षेत्र के निर्धन व्यक्तियों को संगठित कर उसकी बचत पूंजी को एकत्रित करने पर आधारित है

सूक्ष्म वित्त योजना के अंतर्गत स्वयं सहायता समूहों के माध्यम से निर्धन परिवारों को बैंक आदि संस्थागत स्रोतों से ऋण सुविधा प्रदान की जाती है

भारत में सहकारिता का प्रारंभ 1996 सहकारी साख समिति अधिनियम पारित होने के साथ हुआ किस अधिनियम के अनुसार गांव आया नगर में कोई भी 10 व्यक्ति मिलकर सहकारी साख समिति की स्थापना कर सकते थे लेकिन इस अधिनियम का मुख्य दोष यात्रा किस में गैर स्थाई समितियां की स्थापना के लिए कोई प्रावधान नहीं थाl अत: 1912 में यह दूसरा अधिनियम पारित कर देश में गैर साख समितियों के गठन की अनुमति प्रदान की गई सहकारिता के प्रगति के मूल्यांकन इस संबंध में आवश्यक सुझाव देने हेतु सरकार ने 1915 में मगन समिति की नियुक्ति किस समिति ने सरकारी समिति को और अधिक सुंदर बनाने के लिए कई महत्वपूर्ण सुझाव दिए l 1919 में सहकारिता को प्रांतीय विषय बना दिया गया l 1929,1930 की मंदी का सहकारिता के विकास पर प्रतिकूल प्रभाव पड़ा कृषि पदार्थों के मूल्य में कमी आ जाने से किसानों की स्तिथि बिगड़ गई और उन्होंने इस आंदोलन से अपना हाथ खींच लिया l 1937 में रिजर्व बैंक के अधीन खोले गए कृषि विभाग में सहकारिता के विकास को बहुत मिला है l

स्वतंत्रता प्राप्ति के बाद के वर्षों में सहकारिता के प्रसार पर इसके सशक्त बनाने के लिए सरकार द्वारा विशेष प्रयास किए गए हैं l योजना आयोग जो की अब निति आयोग में परावर्तित हो गया है, का उद्देश्य गांव की प्रगति तथा ग्रामीण समाज का पुनर्गठन करने के साथ कुटीर तथा लघु उद्योग का विकास करना भी है, इन प्रयास के फलस्वरुप विगत 40 वर्ष में सहकारिता की काफी प्रगति हुई है।

सहकारिता के मूल तत्व क्या है

सहकारिता के मूल तत्व अग्रलिखित है १.सहकारिता एवं शैक्षिक संगठन है २. इसमें सभी सदस्य को समान अधिकार प्राप्त होते हैं ३. इसकी स्थापना समान आर्थिक हितों की प्राप्ति के लिए होती है तथा ४.इसका प्रबंधन प्रजातांत्रिक सिद्धांत के आधार पर होता है ।

बिहार एक पिछड़ा राज्य है तथा वंचित सुविधाओं के कारण सहकारिता का विशेष महत्व है बिहार एक ग्राम प्रधान राज्य है l यहां लगभग 90% जनसंख्या ग्रामीण क्षेत्र में निवास करती है इसका एक बड़ा भाग निर्धनता रेखा से नीचे जीवन बसर करता है हमारे राज्य में विकास में सहकारिता की भूमिका कई प्रकार से महत्वपूर्ण हो सकती है वर्तमान में सहकारी संस्थाएं कृषि ऋण की आवश्यकताओं का एक बहुत छोटा अंश पूरा करती है परिणामित्र महाजनों आदि पर किसानों की निर्भरता बहुत अधिक है बिहार में कुटीर एवं लघु उद्योग में भी सहकारिता की भूमिका महत्वपूर्ण है विगत वर्षों में बिहार राज्य सहकारी दुग्ध उत्पादक संघ दूध उद्योग में सफल साबित हुआ है इससे ग्रामीण क्षेत्र में रोजगार के अवसर का बहुत विस्तार हुआ है बिहार सब्जी फल तथा मसालों के उत्पादन में देश का एक अग्रणी राज्य है तथा सहकारिता द्वारा इन क्षेत्र में खाद्य प्रसंस्करण उद्योगों के विकास की काफी संभावनाएं हैं।

स्वयं सहायता समूह

विगत कुछ बरसो के अंतर्गत गरीब परिवार को करंजिया उधार देने के कुछ नए तरीके अपनाए गए हैं इनमें एक तरीका ग्रामीण क्षेत्र के गरीब व्यक्तियों को छोटे-छोटे स्वयं सहायता समूह में संगठित करना और उनकी बजट पूंजी को एकत्रित करने पर आधारित है एक विशेष सहायता समूह में एक दूसरे के पड़ोसी लगभग 15 से 20 सदस्य होते हैं । सदस्य के यह सदस्य नियमित रूप से बचत करते हैं और इस वजह से ही इसकी पूंजी का निर्माण होता है सदस्य अपने ऋण की आवश्यकताओं को पूरा करने के लिए छोटे मोटे कार्य स्वयं सहायता समूह से भी ले सकते हैं। यदि यह समूह नियमित रूप से बचत करता है तो एक 2 वर्ष बाद वह किसी बैंक से ऋण लेने के योग्य हो जाता है बैंक समूह के नाम पर ऋण देता है तथा इसका उद्देश्य स्व रोजगार के अवसरों का सृजन करना होता है l

सुक्ष्म वित्त योजना क्या है

अनेक विकासशील देश या अनुभव कर रहे हैं कि सरकार द्वारा चलाए जा रहे पारंपरिक गरीबी उन्मूलन कार्यक्रम से निर्धनता की समस्या का समाधान संभव नहीं है इसका प्रमुख कारण यह है कि इस प्रकार की निर्धनता मुख्यता किन देशों के कमजोर ग्रामीण अधोसंरचना के कारण उत्पन्न होती है इस दृष्टि से सूक्ष्म वित्तीय निर्धनता निवारण का एक सक्षम विकल्प है सुक्ष्म वित्त। कार्यक्रम द्वारा स्वयं सहायता समूह को व्यवसायिक बैंक क्षेत्रीय ग्रामीण बैंकों तथा सरकारी बैंकों से संलग्न करके अर्थात जोड़ने का प्रयास किया जाता है इस प्रकार की योजना में निर्धन परिवार को स्वयं सहायता समूह के माध्यम से बैंक अथवा संस्थागत स्रोतों से ताकतवर इन सुविधा उपलब्ध हो जाती है।

किसानों को वित्त या साख की आवश्यकता क्यों होती है

भारत में किसानों को अल्पकालीन मध्यकालीन एवं दीर्घकालीन तीन प्रकार के साख की आवश्यकता होती है अल्पकालीन साख की आवश्यकता पर आया 6 से 12 महीने तक होती है इसलिए इसे मौसमी साख भी कहते हैं इसकी मांग खाद एवं बीज खरीदने मजदूरी चुकाने तथा ब्याज आदि का भुगतान करने के लिए की जाती है प्राय: फसल कटने के बाद इंसान इन्हें लौटा वापस लौटा देता है मध्यकालीन सा कृषि यंत्र हल बैल गाडी खरीदने के लिए ली जाती है इसकी अवधि 1 वर्ष से 5 वर्ष तक की होती है दीर्घकालीन साख का अभिप्राय 5 वर्ष से अधिक की होती है किसानों की सिंचाई की व्यवस्था करने भूमि को समतल बनाने तथा में कृषि यंत्र खरीदने के लिए इस प्रकार स्क्रीन की आवश्यकता होती है यह कृषि क्षेत्र में स्थाई सुधार के लिए होते हैं।

Keynotes

वित्तीय संस्थाओं में बैंक आदि ऐसी सभी संस्थाओं को सम्मिलित किया जाता है जो साख अथवा ऋण की लेनदेन का कार्य करती हैं।यह संस्थाएं ऋण देने तथा ऋण लेने वाले व्यक्तियों के बीच मध्यस्थ का कार्य करती है

हमारे देश की वित्तीय संस्थाओं को प्राय: दो वर्गों में विभाजित किया जा सकता है मुद्रा बाजार की संस्थाएं तथा पूंजी बाजार की संस्थाएं।

मुद्रा बाजार की वित्तीय संस्थाएं अल्पकालीन साख का लेनदेन करती है

पूंजी बाजार की संस्थाएं उद्योग एवं व्यापार की दीर्घकालीन साख की आवश्यकताओं को पूरा करती है

मुद्रा बाजार की वित्तीय संस्थाओं में बैंकिंग संस्थाएं सर्वाधिक महत्वपूर्ण है

भारतीय बैंकिंग प्रणाली के शीर्ष पर रिजर्व बैंक ऑफ इंडिया है जो भारत का केंद्रीय बैंक है

कृषि साख की आवश्यकताओं को पूरा करने वाले वित्तीय संस्थाओं में सरकारी संस्थाएं महत्वपूर्ण है

कृषि तथा ग्रामीण साख की पूर्ति के लिए सरकार ने 1982 में राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक की स्थापना की है

यह बैंक कृषि तथा ग्रामीण साख की आपूर्ति के लिए देश की शीर्ष संस्था है

मुद्रा बाजार के असंगठित क्षेत्र में महाजन साहूकार आदि देसी बैंकर कर महत्वपूर्ण है

पूंजी बाजार वह हैं जिनमें व्यवसायिक संस्थानों के हिस्से और ऋण पत्रों का क्रय-विक्रय होता है

पूंजी बाजार के दो प्रमुख अंग होते हैं प्राथमिक बाजार और द्वितीयक बाजार

द्वितीयक बाजार को सटीक एक्सचेंज अथवा शेयर बाजार कहते हैं

मुंबई देश की वित्तीय गतिविधियों का केंद्र है तथा शहर भारत की वित्तीय राजधानी के नाम से विख्यात है

बिहार में पांच क्षेत्रीय ग्रामीण बैंक हैं जिनमें प्रत्येक राज्य की एक विशेष क्षेत्र में सेवा प्रदान करता है

व्यवसायिक बैंको का मुख्य कार्य लोगों की बचत को जमा करना तथा उद्योग एवं व्यवसाय के लिए ऋण प्रदान करना है

सहकारिता एक एच्छिक संगठन है जिसे सामान्य आर्थिक एवं सामाजिक हितों की वृधि के लिए स्थापित किया जाता है

भारत में सहकारिता का प्रारंभ 1950 में सहकारी साख समिति अधिनियम पारित होने के साथ हुआ

स्वयं सहायता समूह ग्रामीण क्षेत्र के निर्धन व्यक्तियों को संगठित कर उसकी बचत पूंजी को एकत्रित करने पर आधारित है

सूक्ष्म वित्त योजना के अंतर्गत स्वयं सहायता समूहों के माध्यम से निर्धन परिवारों को बैंक आदि संस्थागत स्रोतों से ऋण सुविधा प्रदान की जाती है

समाप्त

Special thanks to Rahul ranjan

0 Comments:

एक टिप्पणी भेजें